Reprodução/Freepik

Reprodução/FreepikFunding predominante nos loteamentos, securitização recua 21% no 1º semestre

Início do corte de juros deve estimular retomada das operações, apontam executivos

Por Henrique Cisman

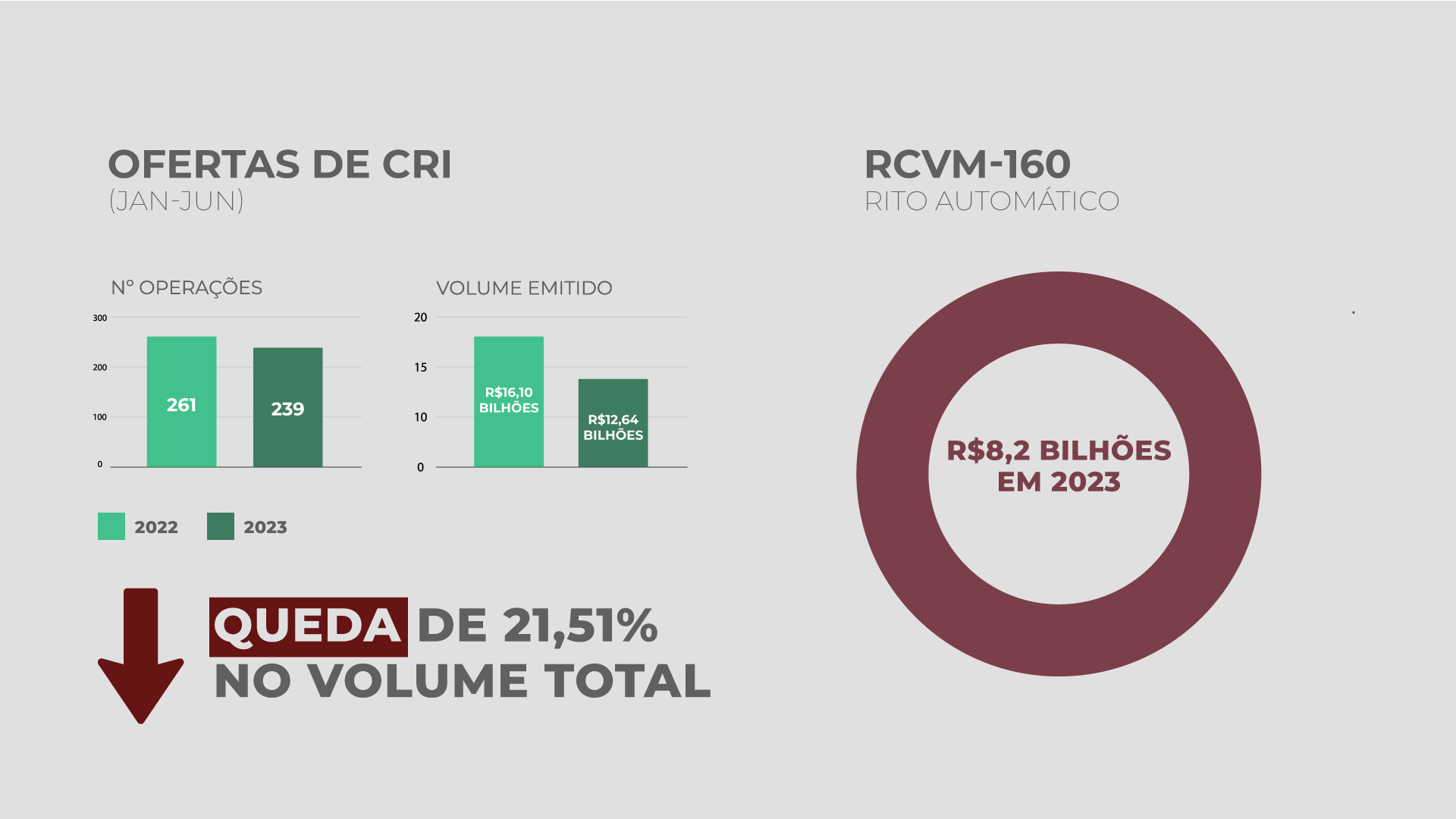

Dados divulgados pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) mostram que o volume transacionado em operações de securitização caiu 21,5% no primeiro semestre frente ao mesmo período em 2022.

Foram registradas 239 ofertas de certificados de recebíveis imobiliários (CRI) de janeiro a junho, frente a 261 no ano passado. Tais ofertas levantaram R$ 12,64 bilhões este ano e pouco mais de R$ 16,1 bilhões no ano passado.

O recuo acontece apesar das medidas da Comissão de Valores Mobiliários (CVM) para simplificar as ofertas públicas, especialmente a Resolução 160, vigente desde 2 de janeiro de 2023. O RCVM-160 rito automático - uma das novidades do regramento - foi responsável por dois terços do volume captado nas ofertas de CRI este ano: R$ 8,2 bilhões. O restante foi ofertado via Instrução 476.

(Fonte: Anbima)

(Fonte: Anbima)

Segundo Rafael Ferreira, sócio-fundador da RET Capital, as margens dos empreendimentos nas viabilidades encolheram e operações de funding se tornaram menos atrativas com a taxa de juros real no patamar atual. "Com a queda de 50 bps, já enxergamos melhora no mercado imobiliário e de crédito. Além disso, o setor de loteamentos tende a apresentar as melhores margens, com mais espaço para remunerar o capital, até mais do que nas incorporações verticais".

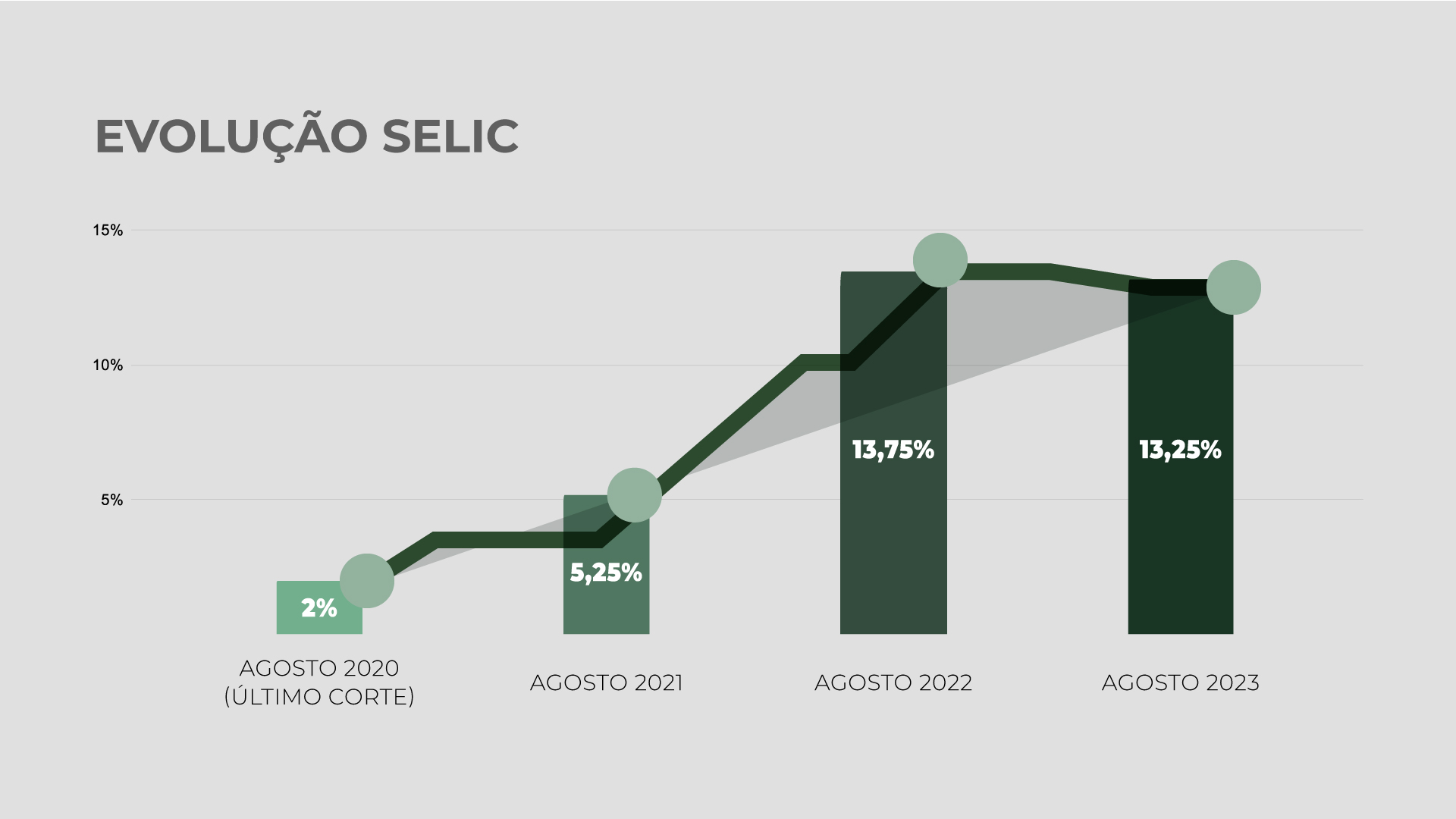

Na quarta-feira (2), o Comitê de Política Monetária do Banco Central reduziu a taxa Selic, algo que não se via desde agosto de 2020. O corte de 0,5% coloca a taxa básica de juros em 13,25% ao ano.

Perspectivas são as melhores

Gestoras e securitizadoras que atendem o setor de loteamentos estão bastante otimistas, consoante a melhora nos indicadores econômicos, como PIB, inflação e a própria Selic, que se traduzem em aumento das vendas de imóveis e menor risco de inadimplência das carteiras de recebíveis.

"O segundo semestre promete trazer mais follow-ons para empresas listadas e fundos imobiliários. Com os custos de volta a patamares de inflação na casa dos 3% ao ano, teremos uma retomada das operações estruturadas e margens melhores nos empreendimentos residenciais", afirma Ferreira.

(Fonte: Anbima)

(Fonte: Anbima)

Segundo Vicente Nogueira, sócio-fundador da Faria Lima Capital e da Habitasec Securitizadora, o esperado é que os preços das cotas de fundos imobiliários de CRI subam acima do valor patrimonial, o que permitiria novas emissões e mais recursos disponíveis para o setor. "O CRI de loteamento precisa ter taxas condizentes com o nível de risco se comparado com o risco-retorno de outros tipos de CRI", pondera.

O executivo diz que o fundo FLCR11 (Faria Lima Capital Recebíveis Imobiliários) mapeia oportunidades em busca de aumentar os investimentos no segundo semestre, sem revelar números.

Desde 2010, a Habitasec já emitiu mais de R$ 11 bilhões em operações de securitização, com parte relevante do total relacionada ao financiamento de loteamentos.

Já a RET Capital vem em uma crescente nos últimos anos: movimentou R$ 60 milhões em CRIs em 2021 e R$ 90 milhões no ano passado. Em 2023, o volume atingiu quase R$ 40 milhões até junho.

No segundo semestre, a RET Capital vai lançar o RETH11, hedge fund imobiliário com mandato amplo que permite financiar operações de crédito como empréstimo-ponte, fomento à produção e dívida corporativa, além de operações de aquisição, permuta e equity. A captação tem alvo de R$ 250 milhões, para atender um pipeline de R$ 1,5 bilhão, predominantemente em São Paulo, segundo Ferreira.

As estratégias de funding no setor serão debatidas no GRI Loteamentos & Comunidades Planejadas 2023

Ping-pong

Confira a seguir outros trechos das entrevistas realizadas com os dois gestores, trazendo um pouco mais do panorama atual e das perspectivas para o financiamento do setor via mercado de capitais.

GRI Club: Quais os tipos de operação mais comuns?

Rafael Ferreira: Nos loteamentos - fechados e abertos - os mais comuns são: término de obras, cessão de carteira performada, financiamento de estoque e equity, mas a securitização ainda é a modalidade mais utilizada.

Vicente Nogueira: O mais comum é usar o CRI em três situações: para levantar o dinheiro necessário para terminar o loteamento, para adiantar recursos de carteira de recebíveis do empreendimento concluído ou para estoque de unidades ainda não vendidas. Os dois primeiros usam a própria carteira como garantia, já o último usa os lotes prontos, além de co-obrigação do loteador em todos os casos.

GRI Club: Existe apetite para a entrada nos projetos com Equity?

Rafael Ferreira: Existe sim. As aprovações e licenças ambientais são pontos relevantes que permitem aos fundos de equity entrarem em empreendimentos a partir do RI (Registro de Incorporação). Outro ponto é considerar o track record do loteador, levando em consideração o histórico em determinado produto, região e faixa de renda.

Vicente Nogueira: Vejo pouco apetite, a não ser que o investidor vire ou espere se tornar majoritário. As taxas de retorno esperadas costumam ser bem altas, muito mais altas que a taxa de um CRI de término de obra.

GRI Club: Como tem sido o desempenho recente do setor nos fundos? A inadimplência está dentro da média histórica?

Vicente Nogueira: Houve um alto nível de inadimplência durante o pico do IGP-M, levando à renegociação de muitos créditos para o IPCA.

Rafael Ferreira: Os fundos imobiliários tem tomado grande parte do setor de loteamentos. De 2011 para 2021, o crescimento foi de 4% para 17%.

GRI Club: Quais ações são necessárias para que haja maior disponibilidade de funding para loteamentos?

Vicente Nogueira: Os loteadores devem ser criteriosos na concessão de créditos e na gestão dos recebíveis para mais CRIs viáveis, além de evitar a tabela SACOC, pois a mesma pode levar à alta inadimplência devido ao crescimento rápido dos pagamentos em relação à renda dos compradores. No caso de contratos com AF, deve-se registrar a condição nas matrículas dos lotes, mesmo que o próprio loteador financie o custo do ITBI e registro.

Rafael Ferreira: A solução está no mercado de capitais. Nosso objetivo é criar uma modalidade de funding para o setor de loteamentos que permita aos urbanizadores acesso ao recurso para que não precisem mais assumir a venda de modo a financiar com carteira própria.

O loteador deve se preocupar com o nível de governança e transparência de sua operação, tanto em âmbito corporativo quanto nos empreendimentos. O uso predominante da tabela PRICE e alienação fiduciária (AF) são essenciais, além das carteiras estarem indexadas a IPCA+. No âmbito corporativo, o uso de ERPs de mercado, auditoria nos balanços e estruturação de conselhos consultivos facilitam o acesso ao mercado de capitais.