Guilherme Andrade/GRI Club

Guilherme Andrade/GRI ClubMercado logístico terá oferta controlada e baixa vacância

Preços de locação devem subir com mais força

29 de junho de 2023Mercado Imobiliário

Por Henrique Cisman

Após dois anos muito fortes, era esperado um recuo no ritmo de absorção de ativos logísticos no Brasil, mas o primeiro trimestre surpreendeu positivamente, apesar de uma taxa de conversão menor do que em 2021 e 2022.

Os dados apresentados a seguir foram debatidos no GRI Industrial & Logística, realizado no fim de maio com a participação de fundos de investimento internacionais, incorporadoras, gestoras de fundos imobiliários, operadores logísticos e especialistas no setor, além de grandes ocupantes de condomínios logísticos no país.

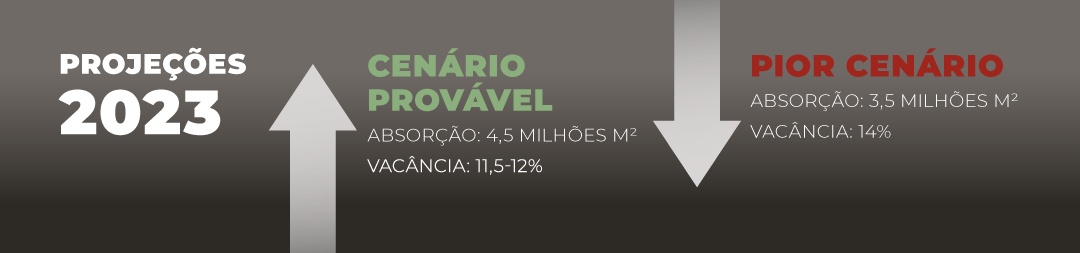

Considerando a média de absorção dos últimos quatro anos e projetando-a para o ano presente, o setor deve preencher 4,5 milhões de metros quadrados, volume suficiente para manter o mercado em níveis sustentáveis de vacância. Ao fim do primeiro trimestre, a vacância média nacional caiu para 10,5%; se confirmada essa expectativa de absorção, a vacância ao final do ano será de 11,5-12%.

Mesmo que a absorção líquida (absorção bruta - devoluções) seja menor do que nos últimos anos, o novo estoque controlado permitirá uma vacância baixa, nos níveis supracitados. Para a nova oferta, pesam o alto patamar da taxa de juros e o custo da construção mais elevado: para se ter ideia, em 2019 o custo médio do metro quadrado era R$ 1,2 mil; hoje, gira em torno de R$ 2 mil, ao passo que o aluguel não teve semelhante variação.

No pior cenário projetado, a absorção anual estará na casa dos 3,5 milhões de metros quadrados, e a vacância em dezembro subirá para 14%, ainda abaixo do ponto de equilíbrio do mercado imobiliário comercial (15%), isto é, mais favorável para os proprietários nas negociações contratuais.

“O importante é que o freio do novo estoque tende a manter as taxas de vacância controladas. O setor está bem mais institucional, reagindo mais rápido às tendências macroeconômicas”, afirma uma executiva.

Hoje, a maioria dos estados tem vacância inferior a 5% (um total de 15 dentre os 20 mapeados pela EREA). Apenas dois estados têm vacância superior a 15%: Rio de Janeiro e Rio Grande do Norte. No mais, ou há equilíbrio ou há falta de estoque. O cenário indica uma subida mais forte nos preços de locação daqui em diante. De 2018 para cá, o valor reajustado está em linha com a curva do IPCA, fato raro no histórico do setor. Em mercados de alta performance, como Guarulhos, há ganho real no período - acima da inflação.

Mesmo a desaceleração do varejo - e do e-commerce, por consequência - não deve prejudicar de forma expressiva o mercado imobiliário industrial e logístico, embora exija atenção. No primeiro trimestre de 2023, quem movimentou o setor foram os operadores logísticos, que representaram 48% da ocupação total, seguida pela indústria de bens duráveis e não duráveis.

Os principais investidores de ativos industriais e logísticos estão bastante otimistas com os fundamentos do mercado. Dentre os fatores, destaque para o forte crescimento estrutural da demanda, suportado por mudanças nos hábitos de consumo que vieram para ficar. Pelo lado da oferta, além das questões já mencionadas, há desafios de aprovação - especialmente licenças ambientais - e infraestrutura: no curto prazo, não haverá novos modais de transporte (rodovias, por exemplo) ou grandes projetos que estimulem um volume alto de novas entregas.

Também é apontado como um ponto positivo a baixa quantidade de oferta de qualidade, que permite novos investimentos nos próximos anos e uma demanda praticamente certa. “Se existe built to suit (BTS) é porque faltam bons ativos prontos. Quase não se vê isso no mercado de escritórios, por exemplo”, compara o CEO de uma grande empresa de investimentos imobiliários.

Por falar em BTS, o modelo não agrada quando se discutem novos desenvolvimentos. “O mercado de dívida está fechado, e piorou depois do evento com as Americanas. A melhor saída para as empresas [ocupantes de varejo] é a estratégia de sale & leaseback. E do ponto de vista do investidor, é melhor criar um produto que sirva para qualquer tipo de cliente”, diz o CIO de uma companhia global atuante no setor.

No momento, o patamar da taxa de juros impede um interesse mais expressivo no país, mas, por outro lado, existe muito dinheiro em busca de estratégias vencedoras mundialmente - o chamado “dry powder”, no jargão dos investimentos. No setor, destacam-se o last mile (última milha) e a geração de energia solar, utilizando-se dos grandes telhados dos galpões e armazéns.

Essa resiliência, somada à maior educação do investidor de varejo e à queda da Selic que se desenha para o segundo semestre, devem permitir novas captações e destravar negociações no setor, especialmente oportunidades de compra.

Como os fundos imobiliários dependem do investidor de varejo, será preciso um movimento mais forte de queda na taxa de juros para a renda variável voltar a ser considerada como opção - hoje, aplicações em renda fixa pagam bem sem oferecer riscos, praticamente. “O mercado aguarda o reflexo da queda nos juros nas curvas mais longas”, resume outro executivo.

Enquanto os fundos imobiliários não conseguem voltar com força para competir por bons ativos disponíveis, os investidores institucionais aproveitam a menor concorrência para concluir negociações em oportunidades “que não se via há muito tempo, com cap rates de dois dígitos”, conforme define o representante de um fundo de pensão internacional.

Mas essa janela de aquisições não deve durar muito tempo - boa parte das oportunidades apareceu em razão da alta alavancagem de algumas companhias, uma dor que será minimizada com a queda nas taxas de juros. Esta é uma das grandes lamentações dos fundos imobiliários, isto é, a indústria dificilmente consegue aproveitar essas oportunidades, pois está sempre no contraciclo.

Outras empresas são mais cautelosas com esse movimento, preferindo apostar em endereços consolidados, onde a renda é mais previsível. “Nossa preocupação é com a variedade de inquilinos, e o que chegou para nós tinha um prêmio baixo em relação ao sudeste para justificar a saída. Hoje, o foco é São Paulo, especialmente Guarulhos”, afirma outro gestor de FII.

“[O mercado incentivado] interessa muito mais ao locatário no curto prazo do que ao investidor imobiliário no longo prazo. A esquizofrenia fiscal é uma jabuticaba e o capital não pode estar sujeito a uma canetada que mude tudo”, aponta um executivo, ao explicar o desinteresse por mercados incentivados.

A dificuldade de escala é outro ponto de atenção, segundo alguns investidores. “À exceção de Extrema, qualquer outro [mercado incentivado] é impeditivo para se ter um parque de 400 mil metros quadrados atualmente”.

Acrescenta-se nesta equação o fato de ainda haver ativos de baixa qualificação em grandes centros de consumo, o que abre portas para novos projetos.

No campo dos desafios, a restrição da circulação de grandes veículos em certas áreas e a disputa pela compra dos terrenos - especialmente com a pressão demográfica para ocupar o espaço de ativos industriais e logísticos - se destacam, mas a leitura é que “a conta deve fechar”.

Na comparação com o México, por exemplo, pesa contra o Brasil a maior distância para os Estados Unidos, enquanto os mexicanos têm 3 mil quilômetros de fronteira, bem como a deterioração do parque industrial brasileiro no decorrer das últimas décadas, além dos acordos comerciais do México com Canadá e Estados Unidos.

Após dois anos muito fortes, era esperado um recuo no ritmo de absorção de ativos logísticos no Brasil, mas o primeiro trimestre surpreendeu positivamente, apesar de uma taxa de conversão menor do que em 2021 e 2022.

Os dados apresentados a seguir foram debatidos no GRI Industrial & Logística, realizado no fim de maio com a participação de fundos de investimento internacionais, incorporadoras, gestoras de fundos imobiliários, operadores logísticos e especialistas no setor, além de grandes ocupantes de condomínios logísticos no país.

Considerando a média de absorção dos últimos quatro anos e projetando-a para o ano presente, o setor deve preencher 4,5 milhões de metros quadrados, volume suficiente para manter o mercado em níveis sustentáveis de vacância. Ao fim do primeiro trimestre, a vacância média nacional caiu para 10,5%; se confirmada essa expectativa de absorção, a vacância ao final do ano será de 11,5-12%.

Mesmo que a absorção líquida (absorção bruta - devoluções) seja menor do que nos últimos anos, o novo estoque controlado permitirá uma vacância baixa, nos níveis supracitados. Para a nova oferta, pesam o alto patamar da taxa de juros e o custo da construção mais elevado: para se ter ideia, em 2019 o custo médio do metro quadrado era R$ 1,2 mil; hoje, gira em torno de R$ 2 mil, ao passo que o aluguel não teve semelhante variação.

No pior cenário projetado, a absorção anual estará na casa dos 3,5 milhões de metros quadrados, e a vacância em dezembro subirá para 14%, ainda abaixo do ponto de equilíbrio do mercado imobiliário comercial (15%), isto é, mais favorável para os proprietários nas negociações contratuais.

“O importante é que o freio do novo estoque tende a manter as taxas de vacância controladas. O setor está bem mais institucional, reagindo mais rápido às tendências macroeconômicas”, afirma uma executiva.

(Source: GRI Club)

(Source: GRI Club)

Hoje, a maioria dos estados tem vacância inferior a 5% (um total de 15 dentre os 20 mapeados pela EREA). Apenas dois estados têm vacância superior a 15%: Rio de Janeiro e Rio Grande do Norte. No mais, ou há equilíbrio ou há falta de estoque. O cenário indica uma subida mais forte nos preços de locação daqui em diante. De 2018 para cá, o valor reajustado está em linha com a curva do IPCA, fato raro no histórico do setor. Em mercados de alta performance, como Guarulhos, há ganho real no período - acima da inflação.Mesmo a desaceleração do varejo - e do e-commerce, por consequência - não deve prejudicar de forma expressiva o mercado imobiliário industrial e logístico, embora exija atenção. No primeiro trimestre de 2023, quem movimentou o setor foram os operadores logísticos, que representaram 48% da ocupação total, seguida pela indústria de bens duráveis e não duráveis.

Os principais investidores de ativos industriais e logísticos estão bastante otimistas com os fundamentos do mercado. Dentre os fatores, destaque para o forte crescimento estrutural da demanda, suportado por mudanças nos hábitos de consumo que vieram para ficar. Pelo lado da oferta, além das questões já mencionadas, há desafios de aprovação - especialmente licenças ambientais - e infraestrutura: no curto prazo, não haverá novos modais de transporte (rodovias, por exemplo) ou grandes projetos que estimulem um volume alto de novas entregas.

Também é apontado como um ponto positivo a baixa quantidade de oferta de qualidade, que permite novos investimentos nos próximos anos e uma demanda praticamente certa. “Se existe built to suit (BTS) é porque faltam bons ativos prontos. Quase não se vê isso no mercado de escritórios, por exemplo”, compara o CEO de uma grande empresa de investimentos imobiliários.

Por falar em BTS, o modelo não agrada quando se discutem novos desenvolvimentos. “O mercado de dívida está fechado, e piorou depois do evento com as Americanas. A melhor saída para as empresas [ocupantes de varejo] é a estratégia de sale & leaseback. E do ponto de vista do investidor, é melhor criar um produto que sirva para qualquer tipo de cliente”, diz o CIO de uma companhia global atuante no setor.

Capital estrangeiro

Os investimentos de empresas internacionais em ativos industriais e logísticos no Brasil ainda são pequenos frente ao volume aportado em países da Ásia ou na Austrália, por exemplo. Mas havendo bons projetos, há capital disponível.No momento, o patamar da taxa de juros impede um interesse mais expressivo no país, mas, por outro lado, existe muito dinheiro em busca de estratégias vencedoras mundialmente - o chamado “dry powder”, no jargão dos investimentos. No setor, destacam-se o last mile (última milha) e a geração de energia solar, utilizando-se dos grandes telhados dos galpões e armazéns.

Perspectivas para os fundos imobiliários

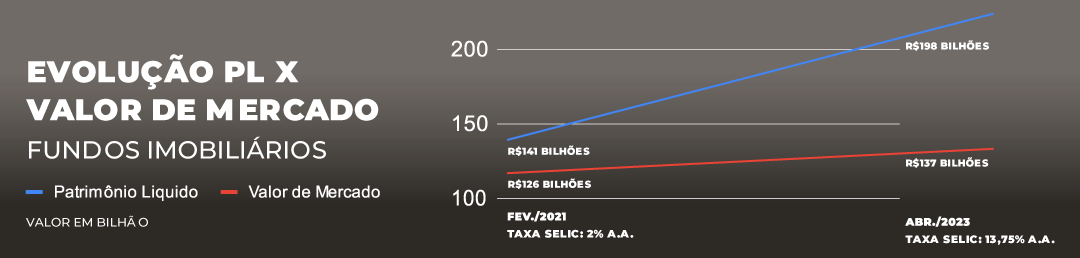

As incertezas trazidas pela pandemia - em um primeiro momento - e a rápida elevação dos juros a dois dígitos (na sequência) afetaram o valor de mercado dos FIIs, impedindo-os de fazer movimentações relevantes. Mas os fundos imobiliários logísticos apresentaram uma recuperação mais acelerada, em razão do bom desempenho setorial, que permitiu a perenidade do pagamento de dividendos aos cotistas e os trouxe novamente para essa tese.Essa resiliência, somada à maior educação do investidor de varejo e à queda da Selic que se desenha para o segundo semestre, devem permitir novas captações e destravar negociações no setor, especialmente oportunidades de compra.

(Source: GRI Club)

(Source: GRI Club)

Como os fundos imobiliários dependem do investidor de varejo, será preciso um movimento mais forte de queda na taxa de juros para a renda variável voltar a ser considerada como opção - hoje, aplicações em renda fixa pagam bem sem oferecer riscos, praticamente. “O mercado aguarda o reflexo da queda nos juros nas curvas mais longas”, resume outro executivo.

Enquanto os fundos imobiliários não conseguem voltar com força para competir por bons ativos disponíveis, os investidores institucionais aproveitam a menor concorrência para concluir negociações em oportunidades “que não se via há muito tempo, com cap rates de dois dígitos”, conforme define o representante de um fundo de pensão internacional.

Ativo pronto ou desenvolvimento?

Historicamente, havia mais espaço para projetos greenfield do que aquisições devido ao parco tamanho do portfólio industrial e logístico nacional. Atualmente, entretanto, pede-se um prêmio muito maior para realizar um desenvolvimento, dados os riscos de aprovação, obra e locação, dentre outros.Mas essa janela de aquisições não deve durar muito tempo - boa parte das oportunidades apareceu em razão da alta alavancagem de algumas companhias, uma dor que será minimizada com a queda nas taxas de juros. Esta é uma das grandes lamentações dos fundos imobiliários, isto é, a indústria dificilmente consegue aproveitar essas oportunidades, pois está sempre no contraciclo.

Descentralização do parque industrial e logístico

O parque industrial e logístico brasileiro tem 25 milhões de metros quadrados, considerando o estoque de qualidade. Isso é três vezes menos do que a cidade de Toronto, no Canadá, ou Chicago, nos Estados Unidos. O México tem um parque quatro vezes maior. Ainda, 80% da oferta brasileira está no sudeste, e desse total, 80% está no estado de São Paulo. (Source: GRI Club)

(Source: GRI Club)

Outras empresas são mais cautelosas com esse movimento, preferindo apostar em endereços consolidados, onde a renda é mais previsível. “Nossa preocupação é com a variedade de inquilinos, e o que chegou para nós tinha um prêmio baixo em relação ao sudeste para justificar a saída. Hoje, o foco é São Paulo, especialmente Guarulhos”, afirma outro gestor de FII.

Mercados incentivados

Cidades como Extrema e estados como o Espírito Santo despontam como grandes centros logísticos devido a incentivos fiscais. Apesar do boom já observado, há desafios importantes nesses mercados, como mão de obra qualificada. Extrema, por exemplo, viu sua população crescer 80% nos últimos anos e ainda não consegue preencher a oferta de vagas em ativos industriais e logísticos.“[O mercado incentivado] interessa muito mais ao locatário no curto prazo do que ao investidor imobiliário no longo prazo. A esquizofrenia fiscal é uma jabuticaba e o capital não pode estar sujeito a uma canetada que mude tudo”, aponta um executivo, ao explicar o desinteresse por mercados incentivados.

A dificuldade de escala é outro ponto de atenção, segundo alguns investidores. “À exceção de Extrema, qualquer outro [mercado incentivado] é impeditivo para se ter um parque de 400 mil metros quadrados atualmente”.

Ativos multilevel na logística urbana

Na esteira dos postos de “última milha”, os ativos multilevel (vários níveis ou andares) devem ganhar espaço no Brasil. Segundo um investidor, trata-se da melhor alternativa para comprar um terreno urbano, bem como é importante para o operador logístico maximizar a área locada. “A realidade de consumo mudou e o e-commerce representa cerca de 15% do custo, então acredito que o cliente esteja disposto a pagar 20-30% a mais [pelo ativo]”.Acrescenta-se nesta equação o fato de ainda haver ativos de baixa qualificação em grandes centros de consumo, o que abre portas para novos projetos.

No campo dos desafios, a restrição da circulação de grandes veículos em certas áreas e a disputa pela compra dos terrenos - especialmente com a pressão demográfica para ocupar o espaço de ativos industriais e logísticos - se destacam, mas a leitura é que “a conta deve fechar”.

Impacto do nearshoring

Para a maioria dos executivos, o Brasil não conseguirá tirar muito proveito do fenômeno conhecido como nearshoring, que consiste na aproximação da cadeia produtiva do mercado consumidor, movimento que tem os Estados Unidos como grande referência na região.Na comparação com o México, por exemplo, pesa contra o Brasil a maior distância para os Estados Unidos, enquanto os mexicanos têm 3 mil quilômetros de fronteira, bem como a deterioração do parque industrial brasileiro no decorrer das últimas décadas, além dos acordos comerciais do México com Canadá e Estados Unidos.

O mercado imobiliário industrial e logístico está na pauta do Brazil GRI 2023