Credito: GRI Club/Guilherme Andrade

Credito: GRI Club/Guilherme AndradeProvável queda de juros gera otimismo no mercado residencial

Lançamentos e vendas devem reagir; disponibilidade e custo do funding tendem a melhorar

14 de julho de 2023Mercado Imobiliário

Por Julia Ribeiro

Sob supervisão de Henrique Cisman

Passados seis meses de 2023, uma retomada da confiança no setor imobiliário começa a surgir no horizonte e os investidores aquecem as engrenagens para aproveitar um cenário mais favorável, especialmente do ponto de vista da taxa de juros, que deve começar a cair a partir de agosto.

Os executivos presentes no GRI Residencial Brasil 2023 debateram com otimismo a expectativa de o país terminar o ano com um crescimento da economia na casa de 2%, conforme já apontam algumas instituições financeiras, ante 0,7% há alguns meses, e uma taxa de juros na casa dos 10% no final do ano que vem.

O GRI Residencial Brasil foi realizado na primeira quinzena de junho com a participação de grandes incorporadoras, gestoras de fundos imobiliários e investidores institucionais, além de especialistas das mais diversas áreas relacionadas ao desenvolvimento imobiliário habitacional.

Source: GRI Club

Source: GRI Club

Em relação ao crédito imobiliário, um dos pontos de atenção levantados por bancos e incorporadoras é a captação negativa do SBPE, que tem sofrido maiores volumes de saques do que depósitos mês após mês. Essa diminuição sugere que o mercado pode enfrentar dificuldades para atender à demanda por financiamentos imobiliários.

Apesar disso, o financiamento com recursos da poupança ainda está em um patamar alto. O número de unidades financiadas nos últimos 12 meses foi de 639,3 mil. O cenário atual indica que se atingiu um platô, após recordes observados em 2021 e 2022.

Nota-se menor demanda na produção imobiliária, diante do freio nos lançamentos observado no ano, até aqui. De janeiro a março, houve queda de 30,2% frente ao mesmo período de 2022, mas as vendas retraíram mais timidamente (9%).

Com a diferença entre o que foi lançado e o que foi vendido, há uma redução no estoque de nova oferta disponível. Se nada fosse lançado daqui em diante, a oferta seria totalmente escoada em 10,8 meses, segundo a Brain Inteligência Estratégica.

“Durante o período 21/22, o volume lançado foi muito maior que o vendido, e agora a gente tem uma inversão. Uma redução dos lançamentos, mas uma manutenção nas vendas. Como resultado, o estoque disponível está caindo”, explica o sócio da Brain, Marcos Kahtalian, que apresentou uma série de dados atualizados do mercado residencial na abertura do encontro.

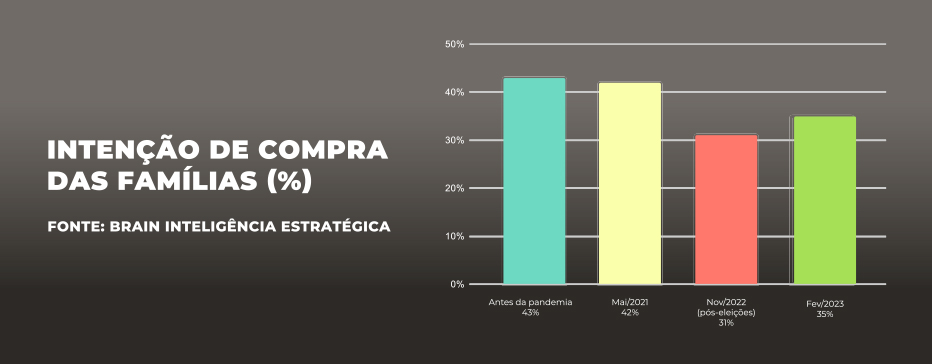

No que diz respeito à intenção de compra das famílias, o mercado começa a enxergar uma retomada no apetite, que encontrou seu ponto mais baixo em novembro do ano passado, logo após as eleições, em 31%. No auge, antes da pandemia, a intenção de compra chegou a 43%.

Source: GRI Club

Source: GRI Club

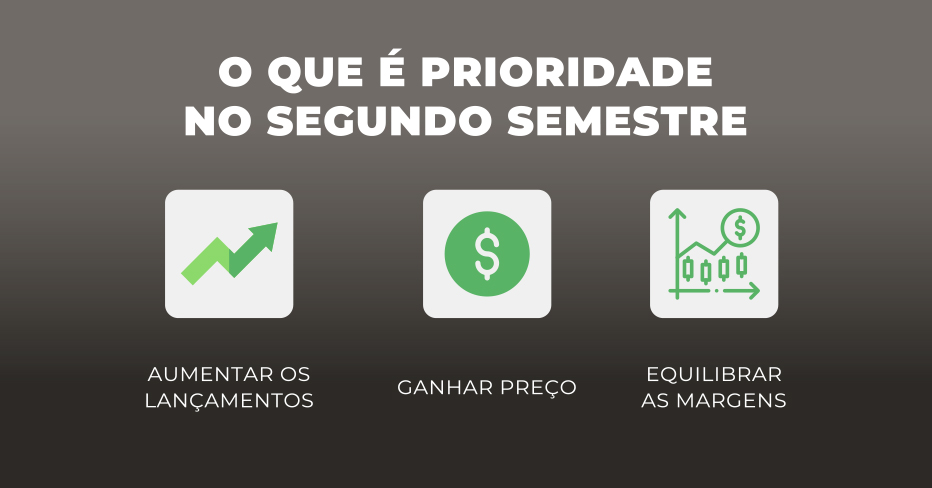

Segundo os executivos, deve haver uma janela mais positiva no segundo semestre para lançar produtos engavetados e buscar melhores margens, tanto pela subida dos preços dos imóveis como pela estabilidade nos custos de materiais e equipamentos da construção.

Como parte da estratégia para ganhar preço, algumas empresas apostam na personalização dos imóveis, visando atender as necessidades do consumidor pós-pandemia, que passa mais tempo em casa e prefere ter todas as soluções de acabamento em um único ponto de contato.

Para as incorporadoras, o movimento pode significar fontes adicionais de receita. A estratégia tem sido utilizada em empreendimentos das mais variadas faixas de renda. “Ao invés de entregar o esqueleto, oferecemos um grande leque de opções para o cliente personalizar o apartamento, em parceria com diversos fornecedores”, explica um executivo.

O presidente de outra grande incorporadora destaca a oferta de serviços como outro atrativo essencial no pós-pandemia: “Quando inserido em um mercado complexo, como São Paulo, o cliente começa a preferir esse tipo de produto. A pandemia trouxe uma valorização maior do tempo livre e de estar com a família, e isso justifica essa procura por áreas de lazer e consumo dentro do imóvel”.

Em razão do alto patamar da Selic, as empresas também enfrentam dificuldades para vender os imóveis, dado o alto custo do financiamento para as famílias, bem como a maior atratividade da renda fixa quando considerada a compra do imóvel como produto de investimento.

“Vemos hoje nossos parceiros recebendo negativa de bancos que estão priorizando balanços enormes, crédito triple A e projetos óbvios. A pessoa física no final da cadeia sempre foi um grande atrativo para eles. Em um momento com pouco dinheiro para emprestar, os bancos preferem a ponta”, analisa um executivo.

Source: GRI Club

Source: GRI Club

“Isso aconteceu porque a cadeia foi esmagada pela crise [2015-2016] e teve uma retomada muito rápida. De dezembro do ano passado para cá, nossas obras não têm apresentado descolamento e o INCC está acompanhando a inflação”, testemunha o CEO de uma importante construtora.

De acordo com outro executivo, nos últimos anos, diante do aumento do custo da construção e a maior dificuldade de repassá-lo nos imóveis econômicos, houve uma procura maior por praças nas quais é possível vender as unidades por valores mais altos, bem como um maior protagonismo de projetos de médio e alto padrão nos lançamentos.

As captações de fundos imobiliários residenciais também foram bem tímidas até o momento, com um volume total na casa dos R$300 milhões. No geral, considerando todas as categorias de FIIs, o montante atinge R$2,7 bilhões (dados até maio).

“Se somar com os R$9 bilhões de CRI, são R$11,7 bilhões, mas frente ao SBPE continua sendo uma fração muito pequena”, afirma um executivo.

Se os bancos estão mais criteriosos na concessão de crédito imobiliário, também é verdade que o mercado de capitais pede retornos maiores para financiar os projetos, dificultando a tomada do recurso para empresas pequenas e médias. “Um dividend yield maior significa que será cobrado da incorporadora CDI + 4/5% ao ano ou IPCA + dois dígitos”, afirma um executivo.

O líder de uma gestora de FIIs afirma que está mirando em projetos com 20% de TIR (taxa interna de retorno).

O diretor de uma grande incorporadora resume o cenário: “Hoje, as dez maiores empresas do setor acessam um volume desproporcional do SBPE e do FGTS, que é o grande financiador do Minha Casa, Minha Vida. A alternativa que resta para as incorporadoras pequenas e médias é o CRI”.

Mesmo no contexto descrito, a contratação de dívida via mercado de capitais pode ser a melhor alternativa para conseguir desenvolver novos projetos. “Para a incorporadora, alocar equity próprio no projeto significa deixar [de adquirir] três ou quatro terrenos que ela poderia pagar a fim de girar o negócio”, ilustra um participante.

Source: GRI Club

Source: GRI Club

A conferência organizada pelo GRI Club contou com a participação da vice-presidente de Habitação da Caixa Econômica Federal, Inês Magalhães. Além das mudanças já mencionadas, a executiva comentou algumas das ações priorizadas pelo banco estatal para a habitação social em 2023.

Em relação ao orçamento de R$ 9,5 bilhões definido pelo governo federal para o programa, a meta é colocar no mercado 100 mil unidades em parceria com prefeituras e construtoras.

Um dos principais critérios para o financiamento será a localização dos projetos: “Uma novidade é que vamos olhar primeiro a questão do terreno para melhorar a localização e diminuir o tamanho dos empreendimentos. Estamos trabalhando com 350 unidades por empreendimento, que precisam necessariamente estar inseridas na malha urbana, com infraestrutura urbana (água e esgoto) e perto de serviços, também (farmácias, padarias etc) em um perímetro de até 1 km.

Outro pilar destacado como prioridade é a digitalização do banco, especialmente na concessão de crédito imobiliário: “Temos um piloto bem consolidado do processo de contratação digital. Hoje, no app de habitação já é possível fazer isso como um último passo, e queremos escalar para fazer a conexão direta com as incorporadoras na geração de crédito”.

A executiva não entrou em detalhes sobre medidas para eliminar ou reduzir o Pro Soluto - financiamento feito diretamente pela incorporadora para cobrir o gap da avaliação do imóvel feita pelo banco - nem sobre o desenho de um programa de locação social.

O mercado imobiliário residencial está na pauta do Brazil GRI 2023

Sob supervisão de Henrique Cisman

Passados seis meses de 2023, uma retomada da confiança no setor imobiliário começa a surgir no horizonte e os investidores aquecem as engrenagens para aproveitar um cenário mais favorável, especialmente do ponto de vista da taxa de juros, que deve começar a cair a partir de agosto.

Os executivos presentes no GRI Residencial Brasil 2023 debateram com otimismo a expectativa de o país terminar o ano com um crescimento da economia na casa de 2%, conforme já apontam algumas instituições financeiras, ante 0,7% há alguns meses, e uma taxa de juros na casa dos 10% no final do ano que vem.

O GRI Residencial Brasil foi realizado na primeira quinzena de junho com a participação de grandes incorporadoras, gestoras de fundos imobiliários e investidores institucionais, além de especialistas das mais diversas áreas relacionadas ao desenvolvimento imobiliário habitacional.

Panorama

O mercado de crédito imobiliário apresentou leve recuo até maio, em linha com as previsões da Abecip, que indicavam um início de ano com redução de 13% no crédito com poupança. Nos primeiros cinco meses, R$63,4 bilhões foram financiados, representando uma queda de 9% em comparação com o mesmo período do ano anterior. No acumulado dos últimos 12 meses, o montante chega a R$ 177,7 bilhões. Source: GRI ClubEm relação ao crédito imobiliário, um dos pontos de atenção levantados por bancos e incorporadoras é a captação negativa do SBPE, que tem sofrido maiores volumes de saques do que depósitos mês após mês. Essa diminuição sugere que o mercado pode enfrentar dificuldades para atender à demanda por financiamentos imobiliários.

Apesar disso, o financiamento com recursos da poupança ainda está em um patamar alto. O número de unidades financiadas nos últimos 12 meses foi de 639,3 mil. O cenário atual indica que se atingiu um platô, após recordes observados em 2021 e 2022.

Nota-se menor demanda na produção imobiliária, diante do freio nos lançamentos observado no ano, até aqui. De janeiro a março, houve queda de 30,2% frente ao mesmo período de 2022, mas as vendas retraíram mais timidamente (9%).

Com a diferença entre o que foi lançado e o que foi vendido, há uma redução no estoque de nova oferta disponível. Se nada fosse lançado daqui em diante, a oferta seria totalmente escoada em 10,8 meses, segundo a Brain Inteligência Estratégica.

“Durante o período 21/22, o volume lançado foi muito maior que o vendido, e agora a gente tem uma inversão. Uma redução dos lançamentos, mas uma manutenção nas vendas. Como resultado, o estoque disponível está caindo”, explica o sócio da Brain, Marcos Kahtalian, que apresentou uma série de dados atualizados do mercado residencial na abertura do encontro.

No que diz respeito à intenção de compra das famílias, o mercado começa a enxergar uma retomada no apetite, que encontrou seu ponto mais baixo em novembro do ano passado, logo após as eleições, em 31%. No auge, antes da pandemia, a intenção de compra chegou a 43%.

Source: GRI ClubSegundo os executivos, deve haver uma janela mais positiva no segundo semestre para lançar produtos engavetados e buscar melhores margens, tanto pela subida dos preços dos imóveis como pela estabilidade nos custos de materiais e equipamentos da construção.

Como parte da estratégia para ganhar preço, algumas empresas apostam na personalização dos imóveis, visando atender as necessidades do consumidor pós-pandemia, que passa mais tempo em casa e prefere ter todas as soluções de acabamento em um único ponto de contato.

Para as incorporadoras, o movimento pode significar fontes adicionais de receita. A estratégia tem sido utilizada em empreendimentos das mais variadas faixas de renda. “Ao invés de entregar o esqueleto, oferecemos um grande leque de opções para o cliente personalizar o apartamento, em parceria com diversos fornecedores”, explica um executivo.

O presidente de outra grande incorporadora destaca a oferta de serviços como outro atrativo essencial no pós-pandemia: “Quando inserido em um mercado complexo, como São Paulo, o cliente começa a preferir esse tipo de produto. A pandemia trouxe uma valorização maior do tempo livre e de estar com a família, e isso justifica essa procura por áreas de lazer e consumo dentro do imóvel”.

Desafios no curto prazo

A captação de recursos é um dos principais desafios para as incorporadoras, já que os bancos estão mais seletivos na concessão de crédito, priorizando projetos considerados mais seguros.Em razão do alto patamar da Selic, as empresas também enfrentam dificuldades para vender os imóveis, dado o alto custo do financiamento para as famílias, bem como a maior atratividade da renda fixa quando considerada a compra do imóvel como produto de investimento.

“Vemos hoje nossos parceiros recebendo negativa de bancos que estão priorizando balanços enormes, crédito triple A e projetos óbvios. A pessoa física no final da cadeia sempre foi um grande atrativo para eles. Em um momento com pouco dinheiro para emprestar, os bancos preferem a ponta”, analisa um executivo.

Source: GRI ClubCusto da construção

Outro ponto importante para a retomada é a expectativa de estabilização do INCC, trazendo confiança para o setor. O indicador descolou da inflação durante a pandemia: enquanto o IPCA se aproximava dos dois dígitos, o INCC atingiu 22%. Segundo executivos presentes, alguns insumos subiram muito acima do INCC, como o cimento, que aumentou em 50%, cobre e alumínio (60%), e o aço (100%).“Isso aconteceu porque a cadeia foi esmagada pela crise [2015-2016] e teve uma retomada muito rápida. De dezembro do ano passado para cá, nossas obras não têm apresentado descolamento e o INCC está acompanhando a inflação”, testemunha o CEO de uma importante construtora.

De acordo com outro executivo, nos últimos anos, diante do aumento do custo da construção e a maior dificuldade de repassá-lo nos imóveis econômicos, houve uma procura maior por praças nas quais é possível vender as unidades por valores mais altos, bem como um maior protagonismo de projetos de médio e alto padrão nos lançamentos.

Fundos imobiliários

Assim como observado nas linhas tradicionais de crédito, o volume de emissões e captações diminuiu no mercado de capitais. Até maio, a soma dos Certificados de Recebíveis Imobiliários (CRI) emitidos chegou a R$9 bilhões, frente a R$42 bilhões no mesmo período em 2022, uma queda de quase 80%.As captações de fundos imobiliários residenciais também foram bem tímidas até o momento, com um volume total na casa dos R$300 milhões. No geral, considerando todas as categorias de FIIs, o montante atinge R$2,7 bilhões (dados até maio).

“Se somar com os R$9 bilhões de CRI, são R$11,7 bilhões, mas frente ao SBPE continua sendo uma fração muito pequena”, afirma um executivo.

Se os bancos estão mais criteriosos na concessão de crédito imobiliário, também é verdade que o mercado de capitais pede retornos maiores para financiar os projetos, dificultando a tomada do recurso para empresas pequenas e médias. “Um dividend yield maior significa que será cobrado da incorporadora CDI + 4/5% ao ano ou IPCA + dois dígitos”, afirma um executivo.

O líder de uma gestora de FIIs afirma que está mirando em projetos com 20% de TIR (taxa interna de retorno).

O diretor de uma grande incorporadora resume o cenário: “Hoje, as dez maiores empresas do setor acessam um volume desproporcional do SBPE e do FGTS, que é o grande financiador do Minha Casa, Minha Vida. A alternativa que resta para as incorporadoras pequenas e médias é o CRI”.

Mesmo no contexto descrito, a contratação de dívida via mercado de capitais pode ser a melhor alternativa para conseguir desenvolver novos projetos. “Para a incorporadora, alocar equity próprio no projeto significa deixar [de adquirir] três ou quatro terrenos que ela poderia pagar a fim de girar o negócio”, ilustra um participante.

Habitação popular

As discussões em torno do Minha Casa, Minha Vida apontaram para a importância dos ajustes no valor-teto dos imóveis em cada faixa de renda, bem como aumento do subsídio nas faixas 1 e 2 - medidas que foram aprovadas pelo Conselho Curador do FGTS dias após a realização do GRI Residencial Brasil 2023. Source: GRI ClubA conferência organizada pelo GRI Club contou com a participação da vice-presidente de Habitação da Caixa Econômica Federal, Inês Magalhães. Além das mudanças já mencionadas, a executiva comentou algumas das ações priorizadas pelo banco estatal para a habitação social em 2023.

Em relação ao orçamento de R$ 9,5 bilhões definido pelo governo federal para o programa, a meta é colocar no mercado 100 mil unidades em parceria com prefeituras e construtoras.

Um dos principais critérios para o financiamento será a localização dos projetos: “Uma novidade é que vamos olhar primeiro a questão do terreno para melhorar a localização e diminuir o tamanho dos empreendimentos. Estamos trabalhando com 350 unidades por empreendimento, que precisam necessariamente estar inseridas na malha urbana, com infraestrutura urbana (água e esgoto) e perto de serviços, também (farmácias, padarias etc) em um perímetro de até 1 km.

Outro pilar destacado como prioridade é a digitalização do banco, especialmente na concessão de crédito imobiliário: “Temos um piloto bem consolidado do processo de contratação digital. Hoje, no app de habitação já é possível fazer isso como um último passo, e queremos escalar para fazer a conexão direta com as incorporadoras na geração de crédito”.

A executiva não entrou em detalhes sobre medidas para eliminar ou reduzir o Pro Soluto - financiamento feito diretamente pela incorporadora para cobrir o gap da avaliação do imóvel feita pelo banco - nem sobre o desenho de um programa de locação social.

O mercado imobiliário residencial está na pauta do Brazil GRI 2023